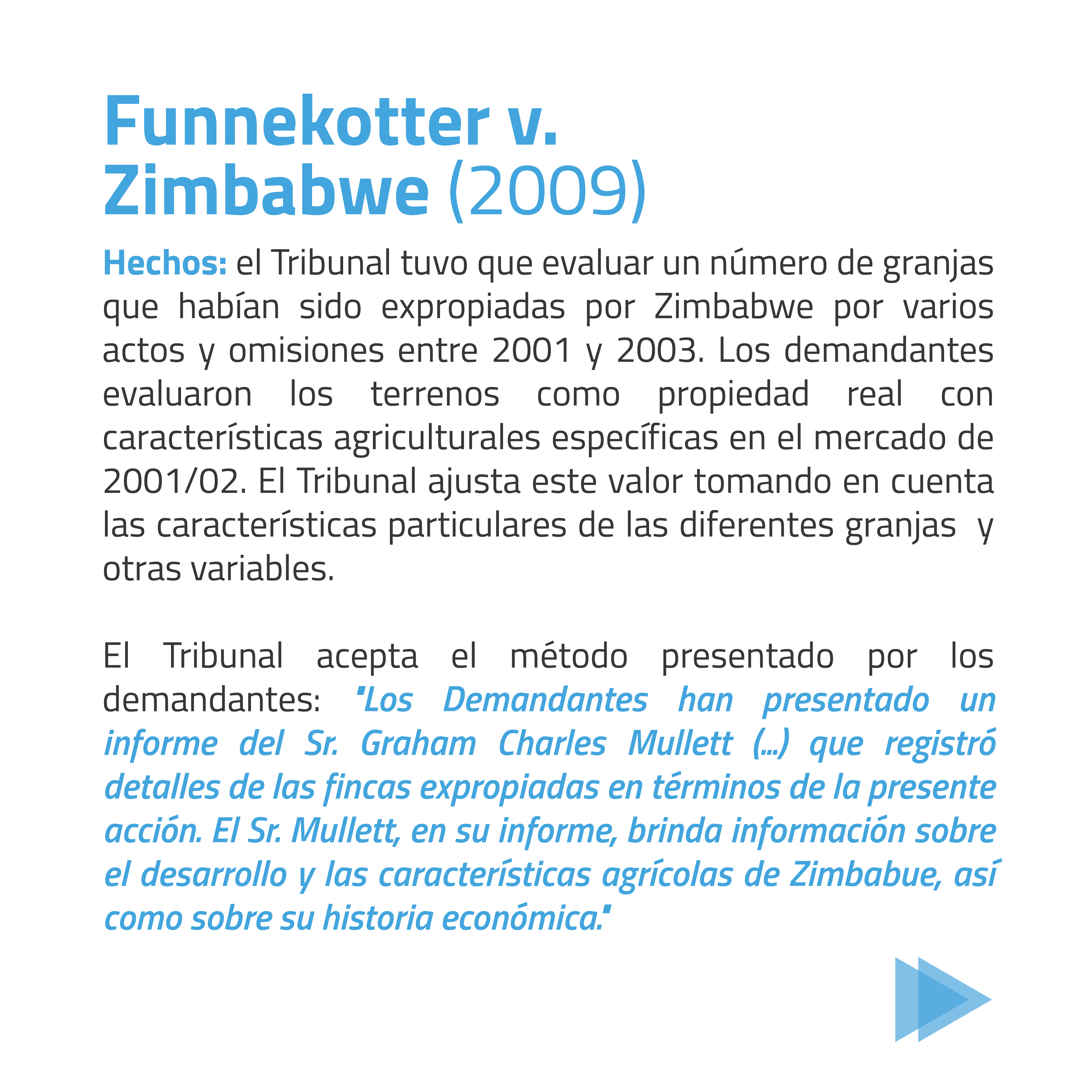

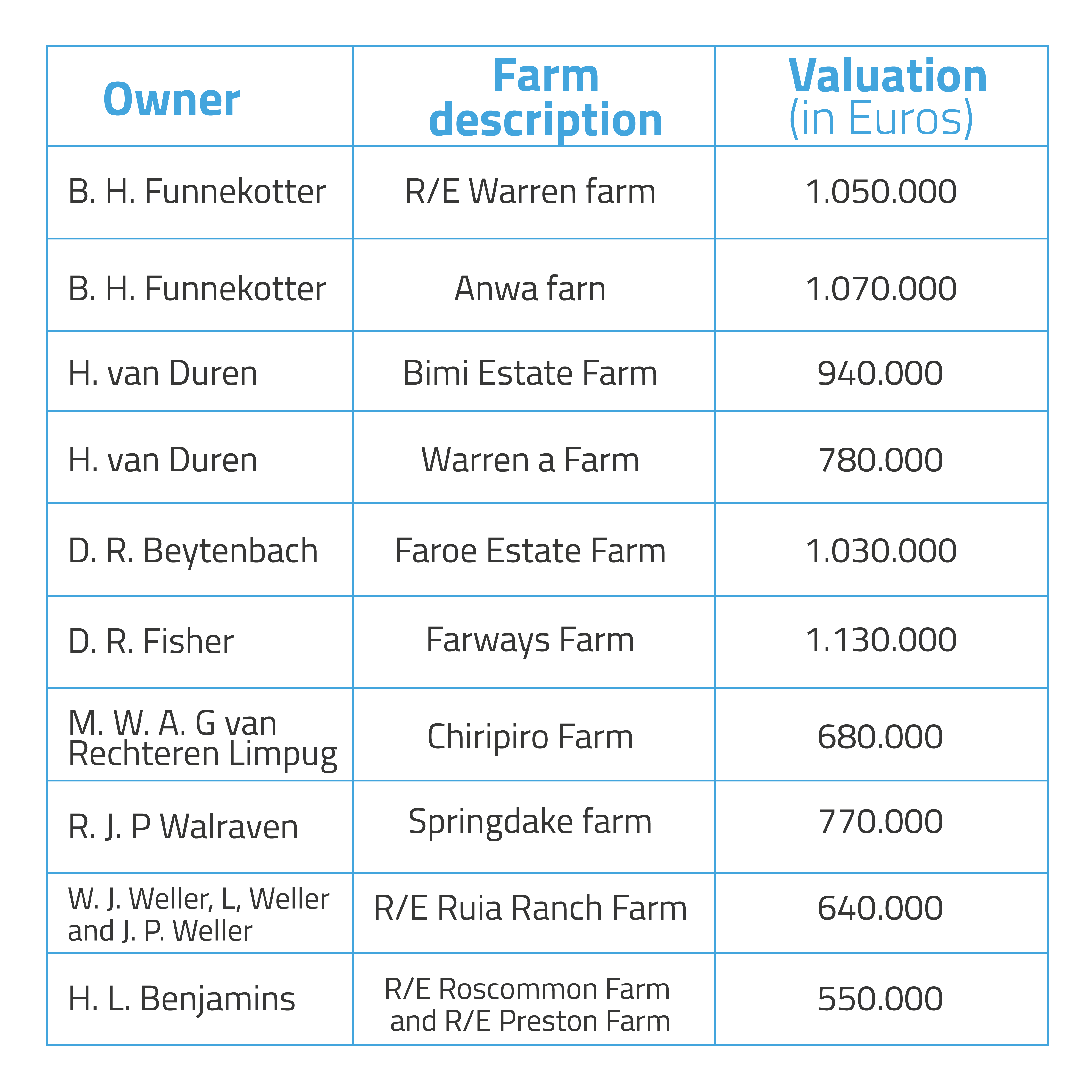

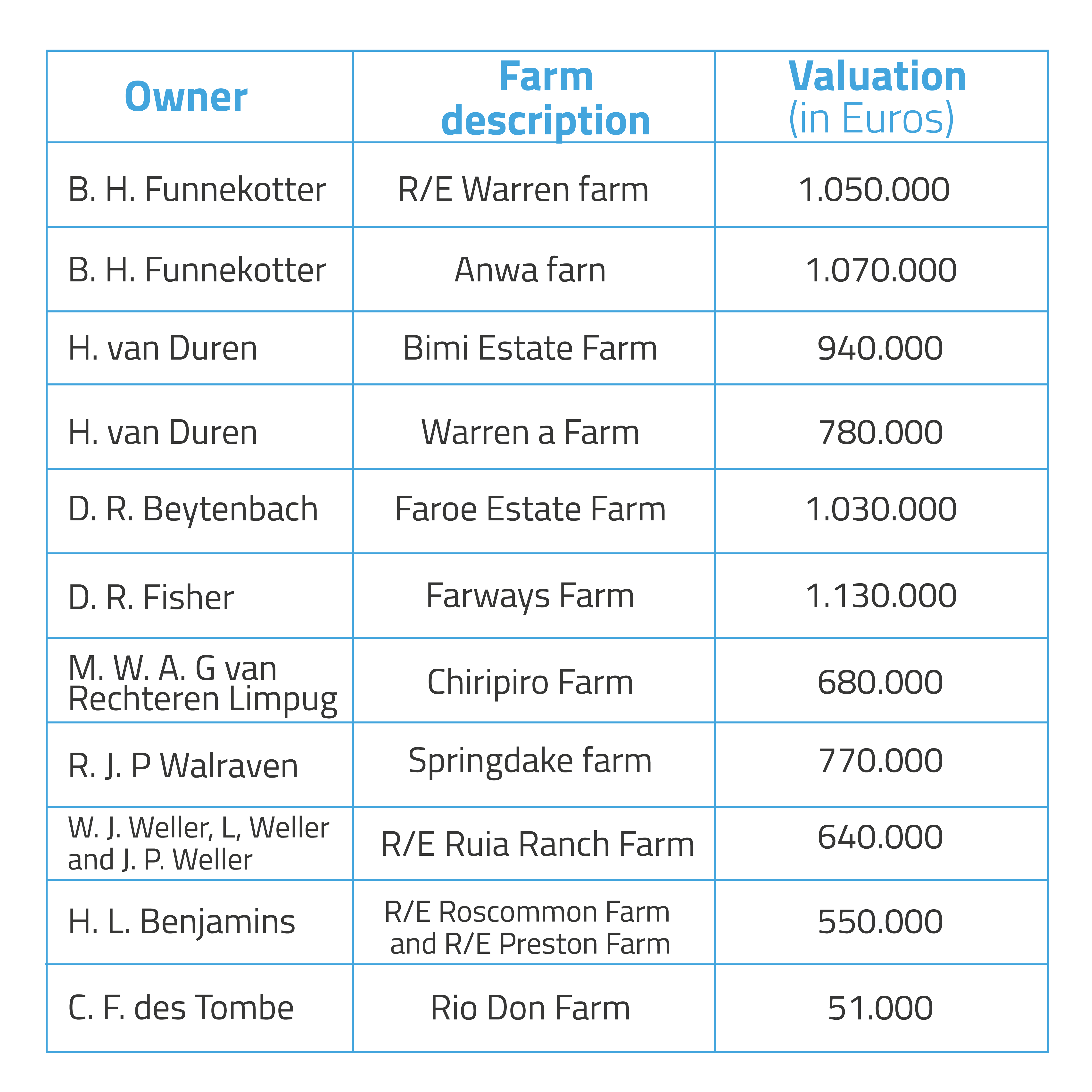

En las siguientes slides presentamos la segunda parte de este análisis de casos presentados ante el CIADI utilizados para valorar empresas.

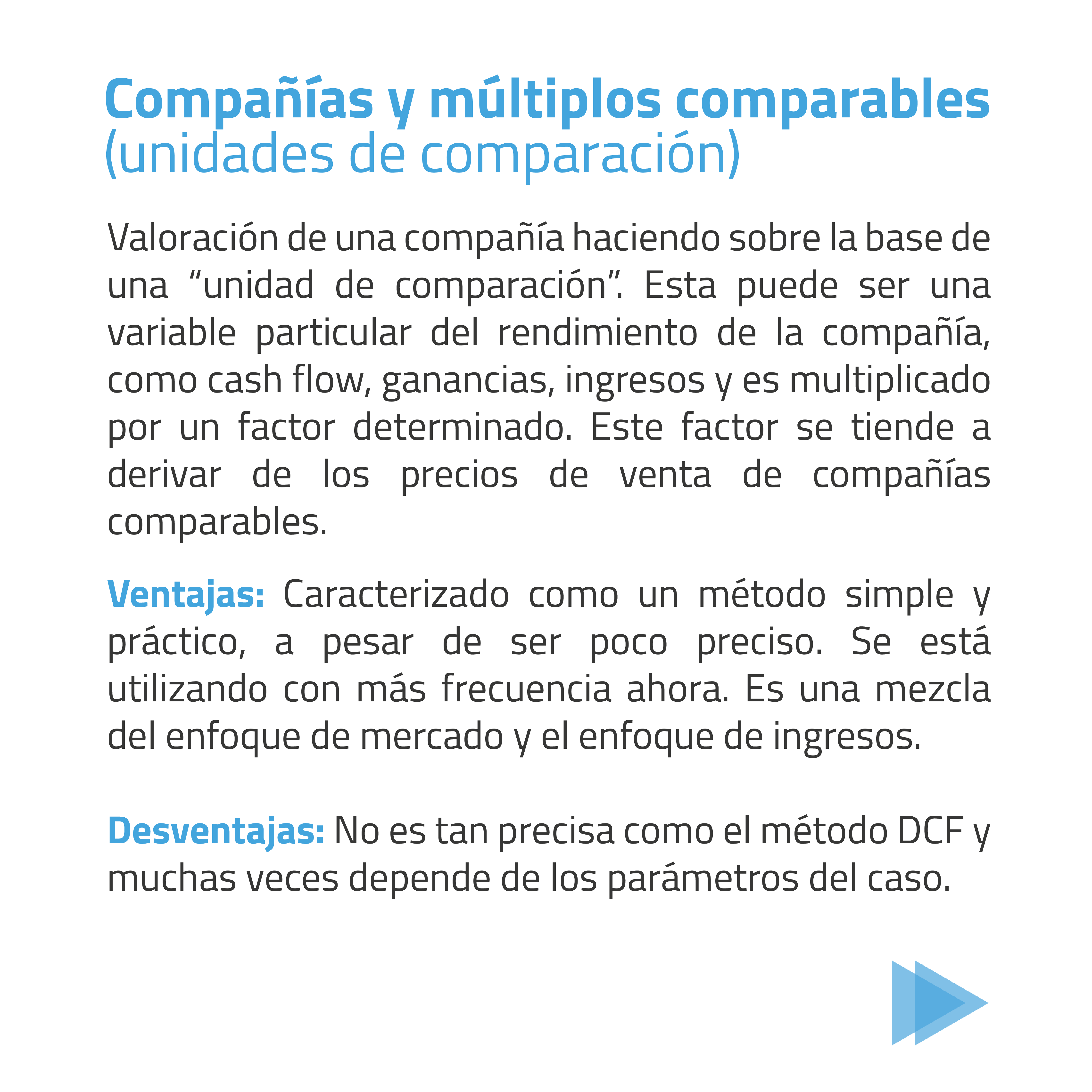

En esta oportunidad nos centramos en ventas comparables y múltiplos comparables.

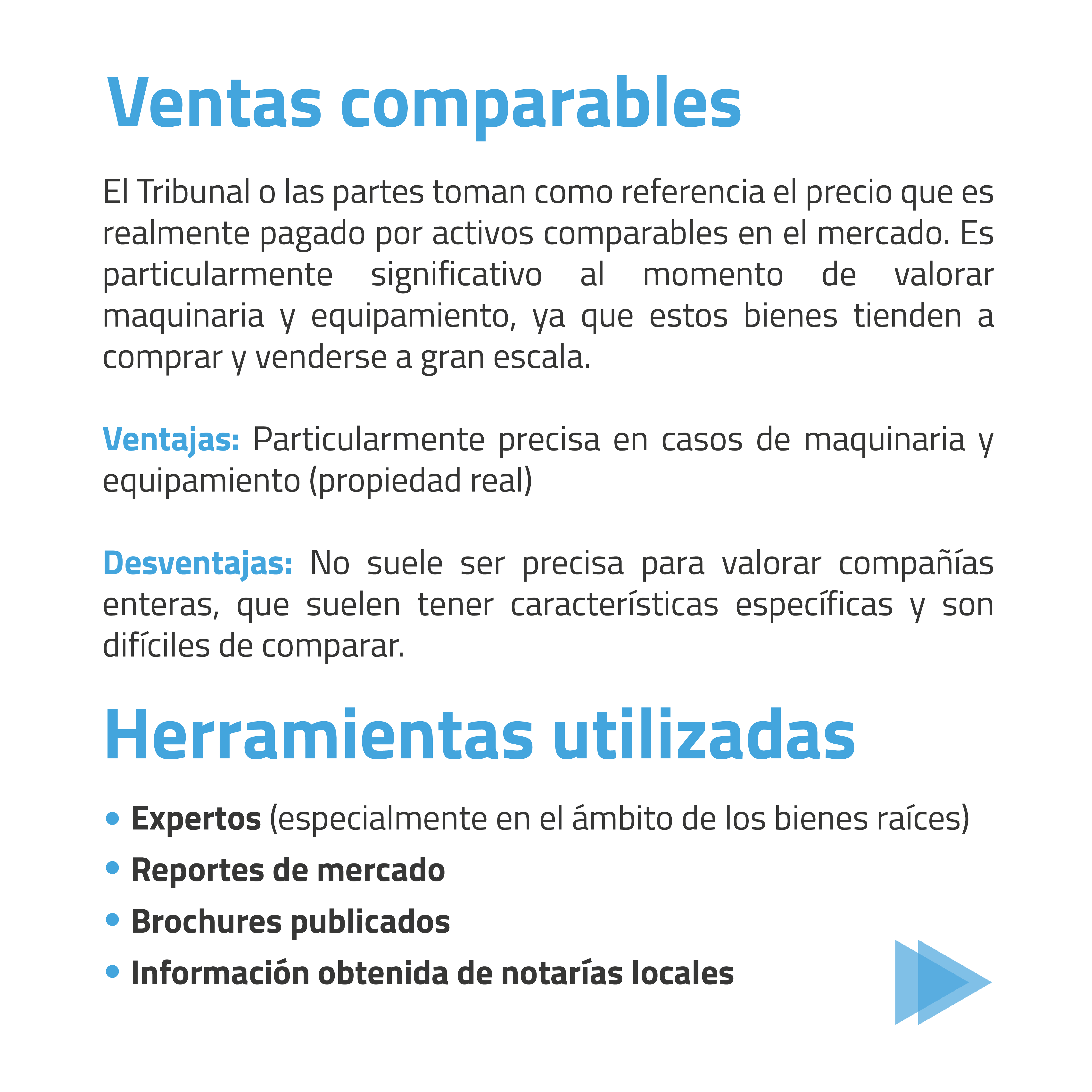

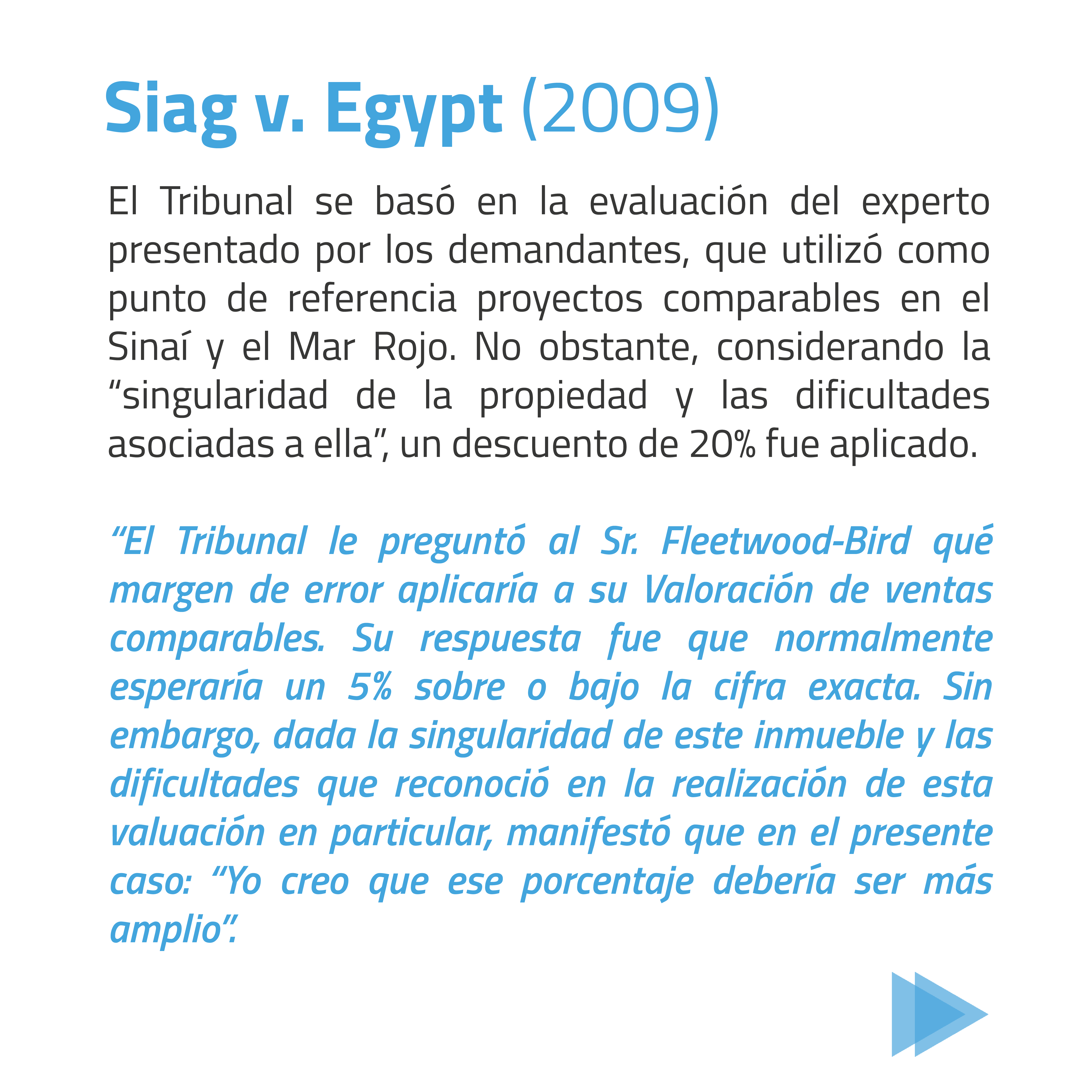

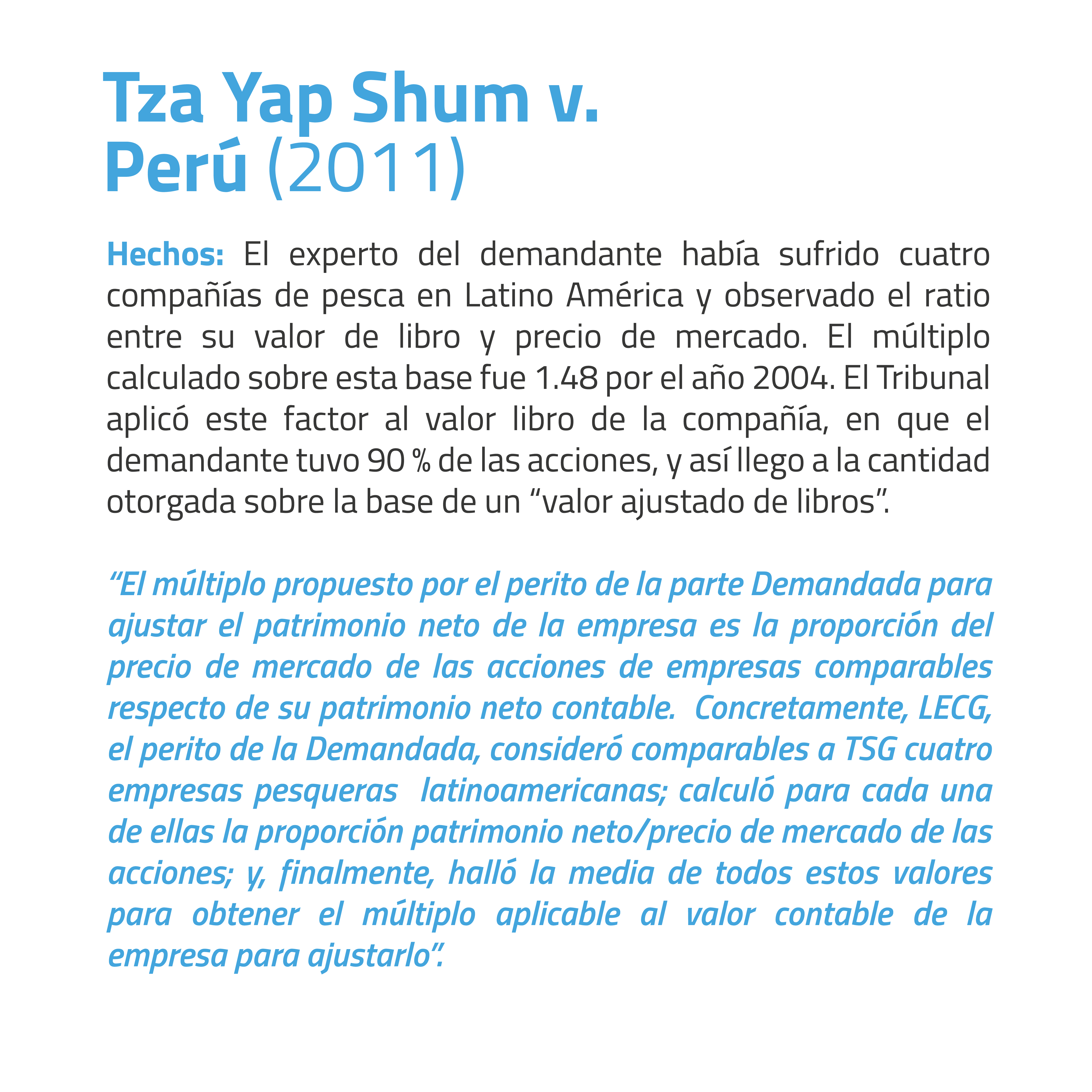

Tanto los tribunales como las partes toman como referencia el precio que es realmente pagado por activos comparables, esto es particularmente significativo al momento de valorar maquinaria y equipamiento, ya que estos bienes tienden a comprarse y venderse a gran escala.

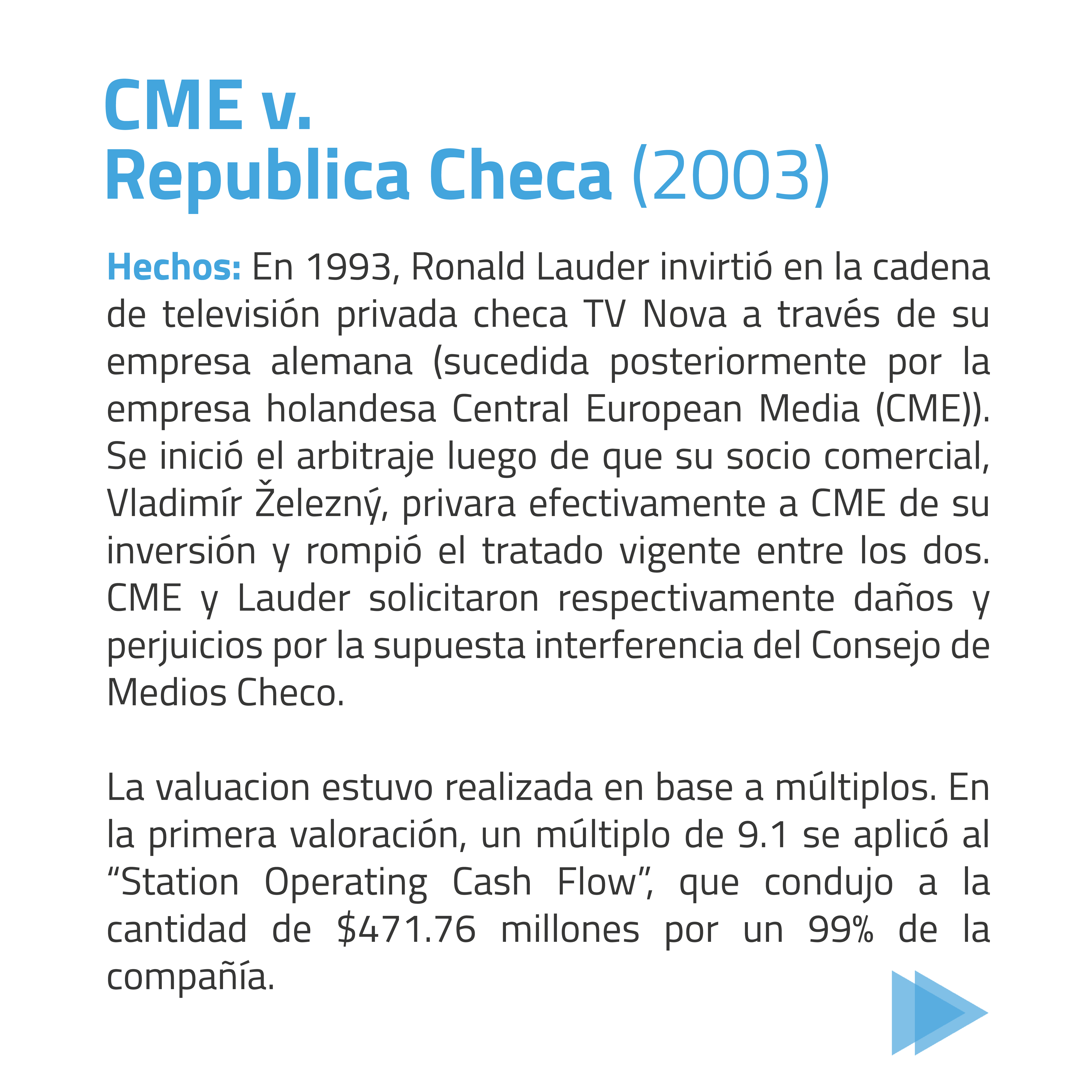

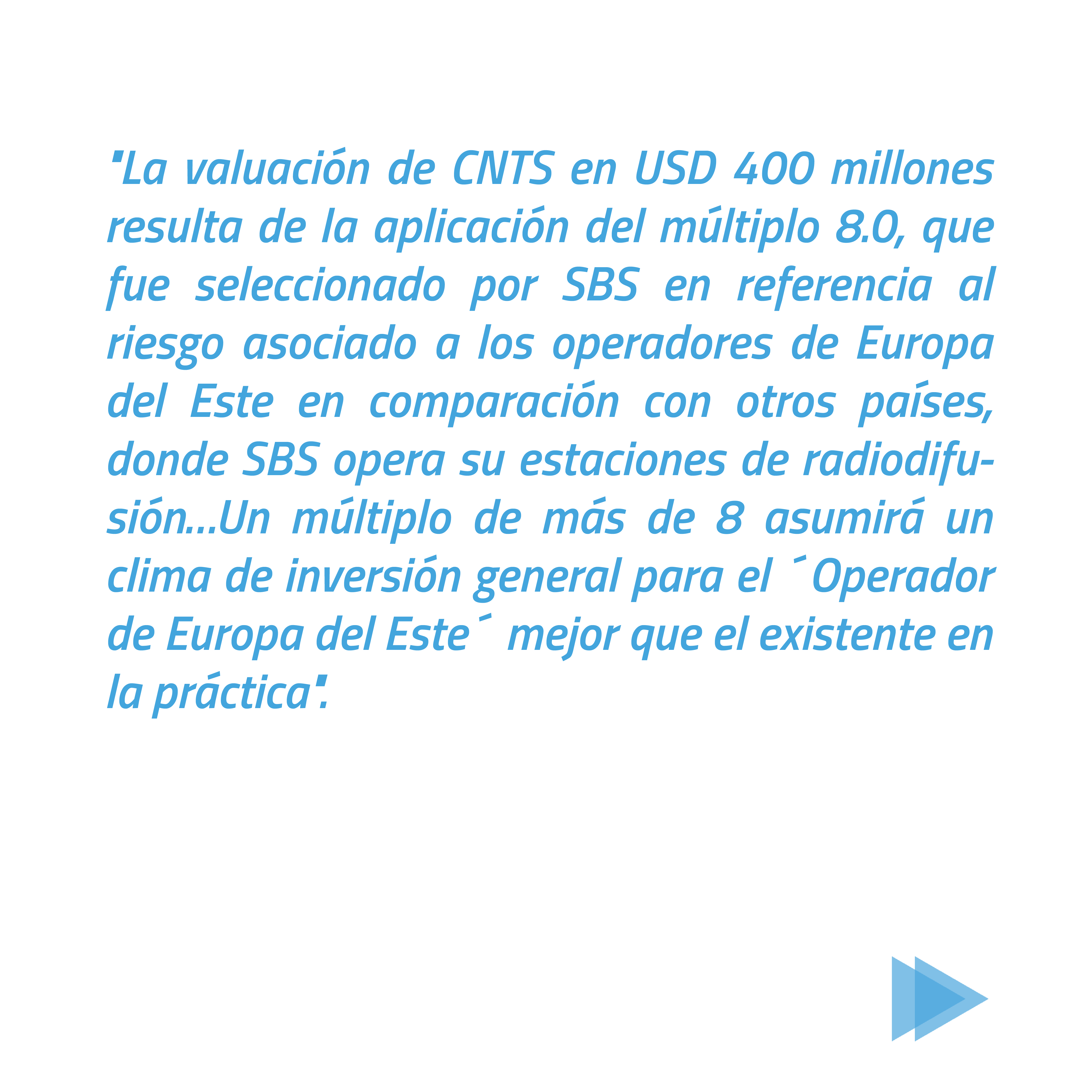

Por su parte, la valoración de una compañía se tiende a derivar de los precios de ventas de compañías comparables.